Вітаю вас, дорогі друзі! На зв'язку Алла Просюкова, професійний бухгалтер і фінансист.

Я бухгалтер-практик і банківський фахівця з більше ніж 25-річним стажем, тому постараюся просто і доступно розповісти про найбільш важливих складових бухгалтерського обліку та проілюструвати сказане прикладами з практики.

Отже, приступимо до розгляду та вивчення основ бухгалтерського обліку.

- Що таке бухгалтерський облік, кому і навіщо він потрібен?

- Принципи бухгалтерського обліку ТОП-5 головних принципів

- Які бувають види бухгалтерського обліку — 3 основних види

- Як організувати ведення бухгалтерського обліку з нуля покрокова інструкція для новачків

- Крок 1. Визначаємося з системою оподаткування

- Крок 2. Вивчаємо порядок складання та терміни подання податкової звітності

- Крок 3. Розробляємо і стверджуємо облікову політику організації

- Крок 4. Стверджуємо робочий план рахунків

- Крок 5. Організовуємо облік первинних документів

- Крок 6. Забезпечуємо своєчасну здачу звітності

- Професійна допомога в веденні бухгалтерського обліку огляд ТОП-3 компаній з надання послуг

- Які помилки зустрічаються при веденні бухгалтерського обліку ТОП-4 найпоширеніших помилок

- Висновок

1. Що таке бухгалтерський облік, кому і навіщо він потрібен?

Хоч я не прихильниця довгої і часом нудної теорії, знання її основних моментів іноді необхідно.

Бухгалтерський облік – певним чином вибудувана система, що враховує в грошовому вираженні всю інформацію фірми про її майно, капітал, доходи, витрати і їх зміну за допомогою документального фіксування господарських операцій.

Ведення бухгалтерського обліку регулюється Федеральним законом №402 «Про бухгалтерський облік».

Закон встановлює:

- єдині вимоги до організації та ведення бухобліку;

- вимоги до бухзвітності;

- правові основи бухобліку.

Навіщо взагалі потрібен бухгалтерський облік?

По-перше, це передбачено Федеральним Законодавством. Всі організації зобов'язані вести бухгалтерський облік. Невиконання цієї вимоги веде до адміністративної відповідальності, тобто до штрафів.

По-друге, облік запобігає виникненню негативних результатів господарської і виробничої діяльності. Іншими словами, грамотне ведення бухгалтерії запобіжить роботу підприємства в мінус.

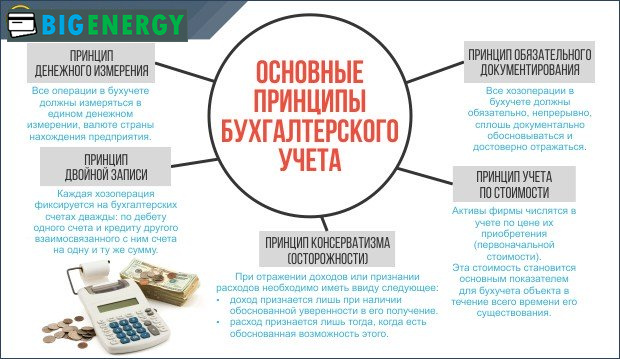

2. Принципи бухгалтерського обліку ТОП-5 головних принципів

Для наочності наведемо головні принципи бухобліку в вигляді схеми.

Розглянуті принципи — це лише мала їх частина, але, на нашу думку, найбільш значуща.

3. Які бувають види бухгалтерського обліку — 3 основних виду

Бухгалтерський облік буває трьох видів.

коротко Охарактеризуємо їх.

Вид 1. Фінансовий облік

Фінансовий — це облікова інформація про витрати і доходах фірми, про дебіторської та кредиторської заборгованості, про склад майна і фондах і т. д.

Вигляд 2. Управлінський облік

Управлінський — це різновид бухобліку, необхідна для збору, обробки і надання інформації в цілях управлінських потреб фірми.

3 Вид. Податковий облік

Податковий обробка інформації для визначення податкової бази на підставі первинних документів, згрупованих за вимогами НК РФ.

4. Як організувати ведення бухгалтерського обліку з нуля покрокова інструкція для новачків

Щоб не відчувати проблем з самого початку бухгалтерської діяльності, рекомендую уважно прочитати цю покрокову інструкцію.

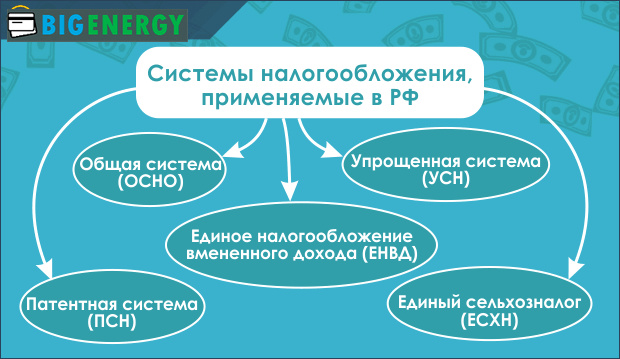

Крок 1. Визначаємося з системою оподаткування

Починаючи бізнес, необхідно вибрати систему оподаткування. Розглянемо, які бувають системи.

Кожна з представлених на малюнку систем має свої особливості.

Заради зручності ці особливості представлені в таблиці, ознайомившись з якою ви зможете підібрати найбільш вигідні.

Для прийняття остаточного рішення рекомендую розрахувати передбачувану податкове навантаження по кожній із систем. Розглянемо розрахунок на прикладі.

Приклад

ТОВ «Лоза» планує відкрити магазин непродовольчих товарів в Казані. Для того щоб вибрати систему оподаткування, проведемо розрахунки, для яких скористаємося вихідними даними фірми.

Дані для розрахунку:

- передбачуваний місячний дохід 900 тис. руб.

- передбачувані витрати 680 тис. руб.

- торгова площа 45 кв. м.

- число співробітників 4 чол.

- сума страхових внесків за працівників 12 тис. руб.

Виходячи з того, що «Лоза» — це роздрібний непродовольчий магазин і ТОВ, то для вибору підходять наступні режими: ОСНО, УСН, ЕНВД.

1) ЕНВД

- БД (базова прибутковість на 1 кв. м) для роздрібної торгівлі 1800 руб.,

- ФП (фізичний показник) 45 кв. м.

- К1 (коефіцієнт дефлятор) в 2016 р. 1,798

- К2 (коефіцієнт базової прибутковості) для р. Казані 0,8

- розрахункова формула БД * ФП * К1 * К2 * 15%, отримуємо БД= 1800*45*1,798*0,8*15%=17477 руб. на місяць, в рік 209724 руб.

3) УСН доходи

- УСН= 900 тис. руб. *12*6%=648 тис. руб.

- отриману суму можна зменшити на сплачені страхові внески (але не більше 50%). У нашому випадку внески склали: 12 тис. руб. *12 міс.=144 тис. крб.

- УСН (доходи)=648 тис. руб. 144 тис. крб.=504 тис. руб.

4) УСН доходи - витрати

- УСН=(900 тис. руб. -680 тис. руб.)*12 міс.*15%=396 тис. руб.

- сума страхових внесків не зменшує податок, так як в цьому випадку вони вважаються витратами.

5) ОСНО

- податок на прибуток= (900 тис. руб. -680 тис. руб.)*12 міс.*20%=528 тис. руб.

- ПДВ 18% = (900 тис. руб.*12 міс.)*18%=1944 тис. руб. (велика частина такого ПДВ може бути відшкодована з бюджету).

- податок на майно ТОВ «Лоза» не платить, т. к. своїх площ у неї немає, під магазин приміщення орендується.

Отже, розрахунки показали, що найвигідніший режим оподаткування для казанського ТОВ «Лоза» ЕНВД. Звісно, це дуже приблизні розрахунки і точність їх залежить від повноти вихідних даних.

Якщо вам складно самим впоратися з розрахунками, то підшукайте фірму, яка надає бухгалтерські послуги, і її фахівці зроблять це швидко і якісно.

Крок 2. Вивчаємо порядок складання та терміни подання податкової звітності

Для кожної системи оподаткування узаконений перелік необхідної податкової звітності. Спочатку розгляньте склад звітності і строки її надання (представлені в таблиці) для фірм на ОСН.

Скажу кілька слів про звітності при УСН. Спрощенці не сплачують податок на прибуток, на майно і ПДВ, а значить, і не звітують за ним. Замість цього вони до 31 березня кожного року, наступного за звітним, подають податківцям декларацію по УСН.

Крім того, компанії-роботодавці звітують в пенсійний фонд і соцстрах у ті ж строки і в тих же формах, що і компанії на ОСН.

Спрощенці звітують щодо земельного та транспортного податку, якщо у них на балансі є транспортні засоби та земельні ділянки (порядок і терміни аналогічні ОСНО).

І, нарешті, ЕНВД або як її ще називають «вмененка». При такій системі компанії, її застосовують, як і спрощенці, звільнені від податку на прибуток, ПДВ, податку на майно і відповідно від надання звітності по цих податках. Замість цього вмененщики подають щокварталу декларації з ЕНВД.

Терміни подання декларації з ЕНВД:

- за IV квартал — до 20 січня;

- за I кв.— до 20 квітня;

- за II кв. — до 20 липня;

- за III кв.— до 20 жовтня.

Всі інші податки і внески вмененщики сплачують на загальних підставах (за наявності об'єкта оподаткування) та подають звіти аналогічно компаніям на ОСН.

Інші системи менш популярні серед бізнесменів, і сьогодні ми їх детально розглядати не будемо.

Крок 3. Розробляємо і стверджуємо облікову політику організації

Облікова політика — це внутрішні правила і способи ведення бухобліку, розроблені і затверджені конкретною компанією.

Бухгалтерська облікова політика містить у собі компоненти, представлені на малюнку:

Існує два різновиди такої політики бухгалтерська і податкова. Обидва види затверджуються спільним Наказом до настання нового фінансового року, або в самому його початку.

Змінювати облікову політику можна в випадках, прописаних у ПБО (Положенні по бухгалтерського обліку від 1/2008). Якщо ніяких змін не відбулося, то затверджувати її щорічно не потрібно.

Крок 4. Стверджуємо робочий план рахунків

Госпоперації в бухгалтерському обліку відображаються на бухгалтерських рахунках. Мінфін затвердив єдиний План рахунків для організацій (для бюджетників і банків свій план рахунків) та інструкцію по його застосуванню.

Єдиний План рахунків містить велику кількість різних синтетичних, тобто узагальнюючих рахунків та їх розвиток цілий ряд субрахунків. Для кращого розуміння розглянемо приклад.

Приклад

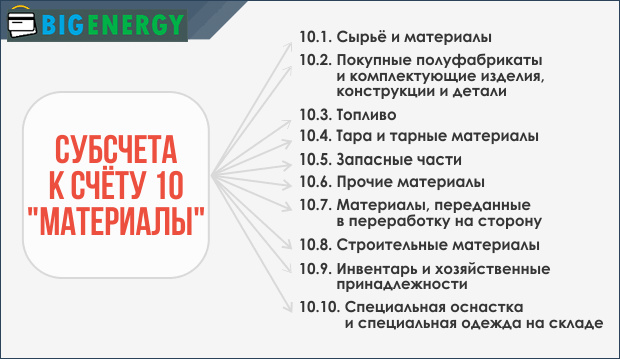

Для обліку матеріалів будь-якої компанії Планом рахунків передбачений загальний (синтетичний) рахунок 10. Але ж у компанії є різні матеріали необхідні для її життєзабезпечення і виробництва. Якщо їх все обліковувати на одному рахунку, те, як швидко знайти, наприклад, яку кількість якого конкретно матеріалу числиться у фірми на залишках?

Для деталізації і були придумані субрахунку рахунки за видами матеріалів (товарів, витрат тощо), які розкривають основний синтетичний рахунок за складовими.

Розглянемо це на прикладі рахунки для обліку матеріалів (дивіться малюнок).

Тут рахунок 10 «Матеріали» синтетичний (узагальнюючий), а рахунки 10.1-10.10 це рахунки, які показують, з яких матеріалів складається цей синтетичний рахунок.

Зрозуміло, що якщо, допустимо, ваша фірма не передає свої матеріали на бік, то субрахунок 10.7 вам не знадобиться. Щоб зібрати в одну таблицю тільки ті рахунки, які потрібні для ведення бухобліку саме вашої фірми, було дозволено організаціям самим складати і затверджувати свій Робочий план рахунків.

Відмінності Робочого плану рахунків компанії від Плану рахунків, затвердженого Мінфіном:

- робочий план складається з субрахунків, що деталізують облік в залежності від особливостей діяльності вашої організації;

- у Робочому плані можуть бути відсутні синтетичні рахунки, які не використовуються в обліку вашої фірми;

- в Робочий план рахунків компанія може додавати субрахунки, яких немає в Плані рахунків Мінфіну.

Пояснимо на прикладах.

Приклад

Ваша компанія займається оптовою торгівлею і у неї немає власних обслуговуючих підрозділів, що значаться на балансі (підрозділів ЖКГ, своїх дитсадків тощо). Значить, ви сміливо можете не включати в план рахунків синтетичний рахунок 29 «Обслуговуючі виробництва і господарства»

Ще один приклад

Фірмі «Морозко» для цілей управлінського обліку потрібно більш детально деталізувати випуск продукції за її видами. Тоді до синтетичного рахунку 20 «Основне виробництво» компанія відкриває субрахунки (і прописує їх у своєму Робочому плані) за видами продукції:

- 20.1 Випуск побутових холодильників

- 20.2 Випуск холодильних камер

Важливо! В Робочий план рахунків компанії можна додавати тільки субрахунки. Додавати (придумувати) нові синтетичні (узагальнюючі) рахунку або змінювати що-то в їх найменуваннях не можна!

Перелік синтетичних рахунків строго визначений Мінфіном РФ. У Робочому плані вашої компанії синтетичних рахунків може бути меншою, ніж їх в Плані рахунків, затвердженому Мінфіном (тільки ті, що відповідають профілю вашої компанії), але ніяк не більше!

Робочий план рахунків обов'язково потрібно закріпити в Обліковій політиці з бухгалтерського обліку компанії.

Крок 5. Організовуємо облік первинних документів

Дамо визначення первинного документа:

Первинний документ – це документ, в якому відображені первинні відомості про свершенной госпоперації.

У бухоблік первинний документ складається в момент здійснення госпоперації і служить першим свідченням сталися фактів.

Приклад

Завгосп ТОВ «Мрія» Петрова М. І. 20.10.2016 купила за готівковий розрахунок для співробітників фірми канцелярські товари. На куплену «канцелярку» від магазину разом з товаром вона отримала касовий чек товарний, в якому зазначено найменування кожного купленого предмета, одиниці виміру, кількість, ціна, загальна сума, реквізити продавця.

По приїзду в офіс завгосп оформила авансовий звіт за отримані раніше готівку на купівлю канцтоварів, приклавши до нього виправдувальні документи (товарний і касовий чеки).

Ось ці чеки (товарний і касовий) разом з авансовим звітом завгоспа Петрової М. І. та будуть первинним документом (підставою) для відображення даної госпоперації у бухгалтерському обліку ТОВ «Мрія».

Первинні бухгалтерські документи можуть бути уніфікованими, або — у разі відсутності уніфікованих форм для тієї чи іншої госпоперації розроблені і затверджені безпосередньо самою організацією в її обліковій політиці.

Пам'ятаєте! самостійно розроблених формах повинні бути присутніми всі обов'язкові реквізити.

Для організації обліку первинних документів компанія розробляє та затверджує в Обліковій політиці правила документообігу.

Правила документообігу — це внутрішній документ, в якому вказано: хто, коли і які документи становить, яку кількість яких документів необхідно складати в тому чи іншому випадку, як їх необхідно оформляти, хто візує їх, хто, кому і коли їх передає.

Ви можете подивитися зразок графіка документообігу.

Крок 6. Забезпечуємо своєчасну здачу звітності

Щоб не пропустити терміни здачі звітності, рекомендую вам скласти календар цієї самої здачі і тримати його завжди перед очима. Його можна зробити на паперовому носії або в електронному вигляді.

Календар платника податків дуже часто публікується на сайті податкового відомства або на інших спеціалізованих ресурсах. Ви можете ознайомитися з прикладом такого календаря.

Важливо! За порушення термінів здачі звітів передбачаються штрафи: на організацію в розмірі 200 руб. за кожну не представлену форму, а на посадових осіб — від 300 до 500 руб.

Якщо ви ведете облік в бухгалтерському сервісі, наприклад, в такому як «Моя справа», то вам не потрібно робити календар і стежити за термінами звітності, сервіс сам нагадає вам через СМС або електронним листом про терміни.

5. Професійна допомога в веденні бухгалтерського обліку огляд ТОП-3 компаній з надання послуг

Якщо ви не бухгалтер, і всі ці «дебет» і «кредити» для вас пустий звук, або у вас не вистачає часу на ведення бухгалтерського обліку, ми рекомендуємо в цьому випадку скористатися допомогою професіоналів, замовивши у них послуги бухгалтера для свого бізнесу.

Сьогодні ми пропонуємо вам 3 компанії, що надають професійні послуги в галузі бухобліку.

1) Моя справа

Інтернет-бухгалтерія «Моя справа» ідеальний сервіс для фірм на УСН, ЕНВД, ОСНО і Патенті. Ведення бухгалтерського обліку в цьому сервісі не завдасть труднощів навіть клієнтам, що не має бухгалтерської освіти.

Інтернет-бухгалтерія «Моя справа» ідеальний сервіс для фірм на УСН, ЕНВД, ОСНО і Патенті. Ведення бухгалтерського обліку в цьому сервісі не завдасть труднощів навіть клієнтам, що не має бухгалтерської освіти.

Для тих, у кого немає достатньо часу, щоб самостійно вести бухгалтерський облік своєї фірми, «Моя справа» пропонує послугу бухгалтерського аутсорсингу.

Якщо ви ще не зареєстрували свою фірму, то за допомогою сервісу «Моя справа» ви зможете легко підготувати необхідні документи, причому абсолютно безкоштовно.

Приймаючи рішення, рекомендуємо ознайомитися з тарифами на послуги сервісу.

Фрагмент тарифів сервісу «Моя справа»:

| № | Тариф | Вартість в місяць, в рублях |

| 1 | Звітність в ФНС | 366 |

| 2 | УСН+ЕНВД (без співробітників) | 833 |

| 3 | УСН+ЕНВД (до 5 співробітників) | 1299 |

| 4 | УСН+ЕНВД (Максимальний) | 1599 |

| 5 | ОСНО+ЕНВД (Розширений) | 2083 |

Тут можна замовити аутсорсингові послуги бухгалтера для ІП, а також сторонні послуги бухгалтера ТОВ.

Вибравши відповідний тариф, ви зможете без праці:

- здавати звітність онлайн;

- без проблем розраховувати податки, внески і зарплату;

- готувати необхідні документи;

- виставляти рахунки прямо з сервісу.

Ви можете безкоштовно протягом місяця спробувати попрацювати в сервісі «Моя справа».

2) Смарт+

«Смарт+» провідна російська бухгалтерська компанія, що входить в ТОП-30. Фірма надає комплексний бухгалтерський супровід на території Москви і Московської області.

«Смарт+» провідна російська бухгалтерська компанія, що входить в ТОП-30. Фірма надає комплексний бухгалтерський супровід на території Москви і Московської області.

Компанія «Смарт+» — це 24 бухгалтера, 4 податкових консультанта і 3 юриста.

При замовленні послуг компанії клієнт додатково отримує безкоштовно:

- побудова управлінського обліку;

- підбір одного співробітника для компанії клієнта;

- консультацію щодо масштабування бізнесу.

Фахівці бухгалтерського блоку компанії мають атестати професійних бухгалтерів.

3) Olsa

«Олса» — це центр професійного бухгалтерського обслуговування для малого і середнього бізнесу в . Компанія співпрацює з найбільшими російськими банками, що дозволяє клієнтам отримувати знижки та бонуси від банків-партнерів. На сайті «Olsa» є можливість зробити попередній розрахунок послуг, виходячи з потреб вашої організації.

«Олса» — це центр професійного бухгалтерського обслуговування для малого і середнього бізнесу в . Компанія співпрацює з найбільшими російськими банками, що дозволяє клієнтам отримувати знижки та бонуси від банків-партнерів. На сайті «Olsa» є можливість зробити попередній розрахунок послуг, виходячи з потреб вашої організації.

Переваги компанії:

- гарантована якість послуг;

- зрозумілі умови договору;

- прозоре ціноутворення;

- відповідальність застрахована в Росгосстрах;

- входить в список найбільших консалтингових компаній.

Зазначу, що всі ці компанії зможуть запропонувати не лише ведення бухгалтерського обліку ІП, але із задоволенням візьмуть на себе і ведення бухгалтерського обліку ТОВ.

6. Які помилки зустрічаються при веденні бухгалтерського обліку ТОП-4 найпоширеніших помилок

Організації здають звітність різних форм: податкову (декларації, розрахунки тощо), бухгалтерську (бухгалтерський баланс, звіти про прибутки і збитки, рух капіталу, грошових коштів та інше). Кількість форм залежить від системи оподаткування фірми.

При такому розмаїтті звітних форм часто виникають помилки. Розглянемо деякі з них.

Помилка 1. Порушення порядку підготовки до формування та здачі звітності

Формування та здача звітності вимагає певної підготовки. Інвентаризація — це один із заходів підготовчого процесу, що дозволяє уникнути безлічі помилок.

При порушенні порядку проведення інвентаризації велика ймовірність в підсумку одержати недостовірні дані в звітах.

При підготовці можуть залишитися не вивіреними дані бухгалтерських регістрів, що також може сприяти появі помилок в бухзвітності. У такій ситуації іноді може знадобитися часткове відновлення бухгалтерського обліку (докладніше про це читайте окрему статтю на нашому сайті).

Помилка 2. Спотворення первісної вартості об'єктів основних засобів

Облік основних засобів (ОЗ) питання досить складний, перевірки дуже часто виявляють різного роду помилки. Мабуть, найпоширеніша спотворення первісної вартості об'єктів ОЗ.

Інші часто зустрічаються помилки при визначенні вартості об'єктів ОС:

- один інвентарний об'єкт обліковується як кілька (або навпаки);

- витрати на придбання або виготовлення ОЗ не включені у первісну вартість;

- неправильно оцінена вартість ОЗ, придбаних за валюту;

- витрати на реконструкцію і модернізацію віднесені на поточні витрати.

При виправлення таких недоліків майже завжди потрібно перерахувати нараховану амортизацію, що саме по собі клопітно і загрожує додатковими помилками.

Помилка 3. Неякісна підготовка і проведення річної інвентаризації

Інвентаризація найважливіший захід у фінансово-господарській діяльності будь-якої організації. Навіть Мінфін видав спеціальні методичні вказівки з її проведення.

Незважаючи на всю важливість процесу та її методологічну забезпеченість, на практиці в цьому питанні зустрічається величезна кількість помилок.

Часто відповідальні за підготовку і проведення інвентаризації особи допускають елементарну недбалість, проводячи її «для галочки». В якості прикладу наведу випадок з моєї практики.

Приклад

Листопад 2010. у ТОВ «Швидкість», де моя сусідка Галина Іванівна працювала головним бухгалтером, готувалися до завершення року. Як зазвичай з 1 грудня планувалося почати підсумкову інвентаризацію.

Але сталося непередбачене — у Галини помирає батько, і вона терміново їде в Архангельськ. Кермо правління в бухгалтерії бере її заступник Світланка. У підсумку про інвентаризацію згадали тільки за тиждень до повернення Галини.

Ні про яке поетапне проведення інвентаризації мови не було: швидко звірили складські залишки за бухгалтерськими, опитали по телефонам відділи на предмет «все майно на місці», сформували в 1С всі необхідні відомості, підписали їх, склали в папки і спокійно стали чекати головбуха.

Зрозуміло, від досвідченого погляду Галини не вислизнули всі допущені помилки.

Ось тільки деякі з них:

- відсутній наказ на інвентаризацію;

- не проводилося фактичне зняття залишків на складах;

- не проводилася звірка майна по місцях експлуатації;

- підпису в інвентаризаційних документах проставили всі члени комісії, хоча диспетчер Романова (член комісії) в цей час перебувала в навчальному відпустці;

- акти звірки за розрахунками були отримані не від усіх кредиторів та дебіторів, при цьому в інвентаризаційній відомості по даній ділянці було написано, що проведена звірка.

Галина анулювала всі матеріали такий «інвентаризації» і, починаючи з 24 грудня, у ТОВ «Швидкість» даний процес стартував знову, але вже в повній відповідності з вимогами нормативних актів.

Помилка 4. Відображення господарських операцій без виправдувальних документів

Відомі випадки, коли господарські операції відображаються у бухгалтерському обліку компанії без виправдувальних документів. Це грубе порушення! Воно може мати місце з кількох причин.

Основні причини:

- недбалість працівників бухгалтерії;

- слабкий внутрішній контроль;

- корисливий намір.

Для запобігання всіх перерахованих вище порушень рекомендуємо:

- затвердити правила документообігу і строго їх виконувати;

- посилити внутрішній контроль;

- постійно підвищувати рівень професіоналізму співробітників.

Закріпити отримані відомості пропонуємо переглядом відеоролика.

7. Висновок

Отже, ми дізналися, що таке бухгалтерський облік, що регулює ФЗ №402, навчилися розраховувати податкове навантаження компанії для вибору системи оподаткування, ознайомилися з основними помилками, які найбільш часто зустрічаються при веденні бухгалтерського обліку.

Це тільки перші кроки в вивчення практики бухобліку. У наступних статтях ми розглянемо не менш цікаві питання. Залишайтеся з нами!

Успішного вам бізнесу! Чекаємо ваших коментарів! Будемо вдячні за відгуки на статтю!