Всім привіт! Знову з вами я, Алла Просюкова, один із авторів статей проекту !

Головне правило інвестування проголошує: «Гроші повинні робити гроші». Тому, якщо у вас з'явилося бажання не тільки зберегти свої накопичення на банківському вкладі, але й примножити їх, то вам напевно буде цікаво познайомитися ближче з таким поняттям, як капіталізація процентів за вкладом.

Саме про це і піде мова в статті.

Крім того, я дам кілька корисних практичних порад, які дозволять уникнути прикрих помилок при відкритті вкладу з капіталізацією.

Почнемо, друзі!

- Що таке капіталізація внеску?

- Як часто може проводитися капіталізація внеску?

- Як вибрати вклад з капіталізацією відсотків покрокова інструкція для новачків

- Де можна відкрити вклад з капіталізацією відсотків огляд ТОП-3 банків

- Як не допустити помилок при відкритті вкладу з капіталізацією — 3 корисні поради

- Висновок

1. Що таке капіталізація внеску?

Вклади популярний вид заощадження і збереження коштів у громадян різного віку з різним рівнем достатку.

І якщо будь-який росіянин без праці відповість, що банківський вклад — це розміщення грошей фізосіб на банківських рахунках під відсотки, то що таке капіталізація, знають не всі.

Капіталізація внеску — це зарахування нарахованих відсотків за період, передбачений умовами договору, до основної суми вкладу. Надалі на цей доданий дохід, як і на основну суму вкладу, будуть нараховуватися відсотки.

Щоб остаточно прояснити суть капіталізації розглянемо приклад.

Приклад

Моя сусідка Марія Іванівна дуже любить відкладати гроші «на чорний день». Свої накопичення вона несе в Ощадбанк, де розміщує у вклади з капіталізацією.

Так, наприклад, 29 лютого 2016 вона розмістила 300 000 крб. під 10% річних на 3 місяці при умові щомісячного нарахування відсотків з капіталізацією. Результат від такого інвестування представлений в таблиці.

Розрахунок відсотків за вкладом з капіталізацією:

| № | дата | Сума залишку на рахунку вкладу, на яку нараховуються % | Сума нарахованих % | Залишок вкладу разом із зарахованими до відсотками |

| 1 | 31.03.2016 | 300 000 | 2541 | 302 541 |

| 2 | 30.04.2016 | 302 541 | 2480 | 305 021 |

| 3 | 31.05.2016 | 305 021 | 2583 | 307 604 |

Відкриття вкладу без капіталізації Марії Іванівні принесло б дохід у сумі 7541 руб., а за депозитом з капіталізацією дохід склав 7604 руб., тобто моя сусідка від капіталізації отримала додатковий дохід у сумі 63 руб.

2. Як часто може проводитися капіталізація внеску?

Капіталізація за банківськими депозитами передбачається умовами договору по кожному конкретному внеску.

Строки капіталізації банки встановлюють на свій розсуд.

Як правило, капіталізація проводиться:

- щодня;

- щотижня;

- щомісяця;

- щоквартально;

- раз в півроку;

- раз на рік.

Розглянемо на прикладі, яка схема капіталізації принесе більший дохід при одних і тих же інших умовах.

Приклад

Припустимо, 24 березня 2016 ми розміщуємо 100 тис. руб. на півроку під 10% річних, вклад з можливістю поповнення, без можливості здійснення видаткових операцій до закінчення терміну.

Порівняння доходу за вкладом в залежності від умов проведення капіталізації:

| № | Дата розрахунку | Нараховано % | Додано до вкладу | Сума вкладу на кінець терміну |

| 1 | Капіталізація 1 раз в 6 міс. | |||

| 2 | 6 міс. 24.08.2016 | 5027 | 4959 | 105027 |

| 3 | Капіталізація 1 раз в квартал | |||

| 4 | 3 міс. 24.05.2016 | 2514 | 2514 | 102514 |

| 5 | 6 міс. 24.08.2016 | 2577 | 2577 | 105091 |

| 6 | Капіталізація 1 раз на місяць | |||

| 7 | 1 міс. 24.04.2016 | 847 | 847 | 100847 |

| 8 | 2 міс. 24.05.2016 | 827 | 827 | 101674 |

| 9 | 3 міс. 24.06.2016 | 861 | 861 | 102535 |

| 10 | 4 міс. 24.07.2016 | 840 | 840 | 103375 |

| 11 | 5 міс. 24.08.2016 | 876 | 876 | 104251 |

| 12 | 6 міс. 24.09.2016 | 883 | 883 | 105135 |

Наведений приклад переконливо довів: чим частіше передбачена капіталізація, тим більший дохід отримує вкладник.

3. Як вибрати вклад з капіталізацією відсотків покрокова інструкція для новачків

Отже, ми розібралися з поняттям капіталізації та строками її проведення.

Пропоную приступити до прочитання покрокової інструкції по вибору вкладу з капіталізацією відсотків.

Крок 1. Вибираємо банк

Можливість відкривати вклади онлайн значно розширила коло банківських установ для цих цілей. Якщо раніше росіяни відкривали вклади в банках тільки свого міста, то тепер можна скористатися послугами кредитних організацій з будь-якого куточка РФ.

Це, звичайно, здорово! Тільки нам, вкладникам, головного болю додалося! Питання, в якому банку відкрити вклад стало вирішувати складніше. Вибір значно розширився. І якщо у своєму місті банк можна відвідати, подивитися, що та як, зібрати реальні відгуки у сусідів і друзів, то віддалено цього зробити неможливо.

У такій ситуації мій вам порада: обираючи банк, ознайомтеся з його рейтингами, фінансовим становищем (документи можна знайти в інтернеті).

Відвідайте сайт Банку . У розділі «Інформація за кредитним організаціям» можна знайти відомості по проблемним банкам. Відібравши кілька найбільш сподобалися банків, приступайте до аналізу умов щодо пропонованих депозитів.

Крок 2. Вивчаємо пропозиції по вкладах

Прочитайте умови за вкладами, які найбільш точно відповідають всім вашим вимогам. Зверніть увагу на ставки, можливість поповнення та часткового зняття.

Поповнювати рахунок і знімати з нього частину грошей — дуже зручно. Якщо ви робите довгострокові вкладення (від 1 року), то вам може знадобитися зняти якусь суму. Можливість часткового зняття дозволить це зробити, не розриваючи договір. Або у вас з'являться вільні гроші, які має сенс додатково вкласти на вже відкритий вклад.

Не забудьте проаналізувати умови капіталізації ваших вкладень, строки її проведення.

Згадайте наші розрахунки і їх результат: чим частіше проводиться капіталізація, тим більший прибуток ви отримаєте!

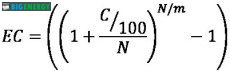

Крок 3. Розраховуємо ефективну процентну ставку

При виборі вкладу рекомендую розраховувати ефективну процентну ставку за нього, адже саме вона дозволяє оцінити загальний реальний дохід за весь строк з урахуванням відсотків.

Для розрахунку ефективної ставки слід скористатися спеціальною формулою.

де: ЄС –ефективна ставка, З – номінальна ставка (зазначена в договорі), N – кількість періодів капіталізації в рік, m – кількість повторень періодів розміщення (якщо вклад розміщується на 1 рік, то m=1, якщо на два роки, то m=2 і т. д.).

Розглянь черговий приклад.

Приклад

Припустимо ми вирішили розмістити в депозит 50 тис. руб. під 9% річних терміном на 1 рік із щомісячним нарахуванням %, з капіталізацією. Підставляємо дані в нашу формулу і отримуємо:

Отже, згідно з проведеними розрахунками, ефективна ставка дорівнює 10% і саме по ній буде отримано наш загальний дохід.

Найпростіше розрахувати ефективну ставку за допомогою спеціальних онлайн-калькуляторів.

Слід пам'ятати, що поповнення вкладу (якщо воно передбачене договором) збільшує основну суму, на яку нараховуються відсотки. Чим більше основна сума, тим більша сума відсоткового та капіталізованої доходу.

І навпаки часткове зняття зменшує «тіло» депозиту і, як наслідок, знижує його прибутковість.

Крок 4. Порівнюємо отримані результати

Використовуючи способи розрахунків, представлені вище, можна прорахувати необхідні показники по вкладах, які викликали у вас найбільший інтерес. Це дозволить зробити остаточний вибір.

До основних порівнюваним показниками ставляться:

- депозитні ставки;

- терміни розміщення коштів;

- можливість поповнення/зняття;

- схема нарахування %;

- наявність/відсутність капіталізації;

- пролонгація — є/немає (пролонгація вкладу продовження терміну розміщення грошей).

Крок 5. Вибираємо найбільш прибутковий внесок

Ви відкриваєте внесок в першу чергу для отримання додаткового доходу. Значить, це перше, що буде мати значення при прийнятті остаточного рішення.

Зрозуміло, необхідно вибирати найбільш прибутковий внесок. Однак пам'ятайте, що якщо ставка по обраному вкладом вище ставки рефінансування, збільшеною на 5%, то з різниці банком буде утримано податок за ставкою 35%. Поясню на прикладі.

Приклад

Ставка за обраним депозиту 17%. Ставка рефінансування 10%, додаємо 5%, отримуємо 15%. Отже, з різниці доведеться заплатити ПДФО.

Припустимо, розміщуємо 100 тис. руб. на 1 рік під 17% річних. Дохід становитиме 17 тис. руб. Максимальний неоподатковуваний дохід розраховується за ставкою 15% (10%+5%) і дорівнює 15 тис. руб. Різниця становить 2 тис. руб. З неї і буде утримано ПДФО у сумі 700 руб. (2000*35%).

4. Де можна відкрити вклад з капіталізацією відсотків огляд ТОП-3 банків

Вклади з капіталізацією відсотків пропонують практично всі банки РФ. Тим не менше, вибір надійного банку з гарною ставкою і капіталізованим відсотком для багатьох громадян стає непростим завданням.

Щоб її полегшити, я за традицією підготувала добірку надійних банків з вигідними умовами. Знайомтеся вибирайте!

1) Уральський банк

ПАТ «Уральський банк реконструкції та розвитку» (УБРиР) — це універсальний банк федерального значення, яке веде свою діяльність з 1990 р. Головний офіс знаходиться в Єкатеринбурзі.

ПАТ «Уральський банк реконструкції та розвитку» (УБРиР) — це універсальний банк федерального значення, яке веде свою діяльність з 1990 р. Головний офіс знаходиться в Єкатеринбурзі.

13 філій цього кредитної установи розташовані по всій території РФ і пропонують своїм клієнтам юридичним і фізичним особам, а також представникам малого бізнесу широкий спектр послуг та банківських продуктів.

Основні послуги та продукти УБРиР:

- кредити фізичним і юридичним особам;

- депозити;

- карти (дебетні та кредитні);

- перекази і платежі;

- розрахунково-касове обслуговування;

- інвестиційні програми.

Основа ресурсної бази Банку вклади фізичних осіб. Приватним особам пропонується розміщення коштів під різний відсоток, максимальна ставка 11%. В арсеналі УБРиР є поповнювані і непополняемые депозити з капіталізацією і без неї, в рублях, іноземній валюті та дорогоцінних металах.

Всі вклади (за винятком депозитів в дорогоцінних металах) застраховані до 1,4 млн руб. Детальніше про всі пропозиції можна дізнатися на сайті УБРиР.

2) Банк БКФ

Банк кредитного фінансування (БКФ) не новачок на російському банківському ринку. Свою історію він веде з 1993 року. Відділення Банку в , Санкт-Петербурзі і Новосибірську обслуговують понад 9000 осіб і понад 3500 різних підприємств і організацій.

Банк кредитного фінансування (БКФ) не новачок на російському банківському ринку. Свою історію він веде з 1993 року. Відділення Банку в , Санкт-Петербурзі і Новосибірську обслуговують понад 9000 осіб і понад 3500 різних підприємств і організацій.

Починаючи з 2005, БКФ учасник системи страхування вкладів, що дозволяє приватним особам і індивідуальним підприємцям не турбується про своїх засобах суми до 1 млн 400 тис. руб.

Депозити Банку дозволяють не тільки зберегти, але і примножити розміщені кошти. Відмінною особливістю депозитів служить можливість розірвання договору, починаючи з 181 дня без втрати %.

3) Сбербанк

Про Ощадбанку знає кожен росіянин: пенсіонери отримують в ньому пенсію, підприємства і організації різних форм власності та масштабів бізнесу відкривають розрахункові рахунки і зарплатні проекти, державні організації з його допомогою виплачують допомоги і компенсації.

Про Ощадбанку знає кожен росіянин: пенсіонери отримують в ньому пенсію, підприємства і організації різних форм власності та масштабів бізнесу відкривають розрахункові рахунки і зарплатні проекти, державні організації з його допомогою виплачують допомоги і компенсації.

Основна частка акцій належить державі. Саме Ощадбанку Агентство по страхуванню внесків довіряє виплати вкладникам проблемних банків.

Банк має саму широку філіальну мережу, що дозволило йому стати своїм практично для кожної російської сім'ї.

Сбербанк йде в ногу з часом, а інколи й випереджає його, пропонуючи своїм клієнтам найсучасніші продукти і послуги. Дистанційні канали банку дають змогу здійснювати практично всі види банківських операцій, не виходячи з дому.

5. Як не допустити помилок при відкритті вкладу з капіталізацією — 3 корисних ради

А тепер обіцяні поради!

Впевнена, вони допоможуть вам уникнути помилок і отримати від інвестування максимальний дохід.

Порада 1. Розраховуйте ефективну процентну ставку самостійно

Ми нерідко ведемося на рекламу і, побачивши привабливу ставку, поспішаємо покласти кровно зароблені на депозит.

Мій вам рада перед тим, як йти в банк прорахуйте передбачуваний дохід, виходячи із запропонованих умов. Вище я вам показала на прикладі, як розрахувати ефективну процентну ставку самостійно (або з допомогою онлайн-калькулятора).

Так ви прийдете в банк «у всеозброєнні» і зможете порівняти свій розрахунок з розрахунком операціоністка банку.

Порада 2. Вибирайте тільки надійні банки

«Чим більше, тим краще» вчить нас народна мудрість! Ось ми і намагаємося, не дивлячись на те, хто і що нам пропонує, вкласти гроші під найвищий відсоток. І даремно!

Надійність кредитної організації у справі вкладів найважливіший показник. Адже в разі проблем з обраним банком вкладник може втратити значну частину процентного доходу, так як його нарахування припиняється з моменту офіційного підтвердження ситуації.

Порада 3. Оцінюйте своє фінансове становище

Вибираючи депозитний вклад, заздалегідь сплануйте свої фінансові можливості на весь термін його дії. Може статися, що вибравши внесок, за умовою якого не можна здійснювати видаткові операції, ви втратите всі відсотки у випадку, якщо терміново потрібні гроші і доведеться його закривати.

Пропоную до перегляду відео по темі.

6. Висновок

Сподіваюся, питання «що таке капіталізація внеску?» тепер не викличе у вас, шановні читачі, утруднення. Крім того, ви навчилися корисним навичкам розраховувати ефективну процентну ставку і визначати суму капіталізації залежно від способу її нарахування.

Бажаю вам високоприбуткових вкладів! Чекаю ваших коментарів! Буду вдячна за відгуки, із задоволенням відповім на всі запитання по темі статті!